Bharti Airtel Aandeelprijs: Waarom de Schuldenverlaging van 15.741 Crore INR een Spelbreker is voor Beleggers

Laten we door de ruis heen prikken. De afgelopen dagen was de markt een beetje een slagerij. Met de oplopende spanningen in het Midden-Oosten en roet in het etende olieprijzen, kreeg de Sensex een flinke klap te verwerken en verloor vanochtend bijna 1500 punten. In een zee van rood, als je alleen naar de ticker staarde, zou je de meeste aandelen zien als een vlakke lijn op een ziekenhuis-ECG. Maar het slimme geld? Dat hield de zwaargewichten in de gaten.

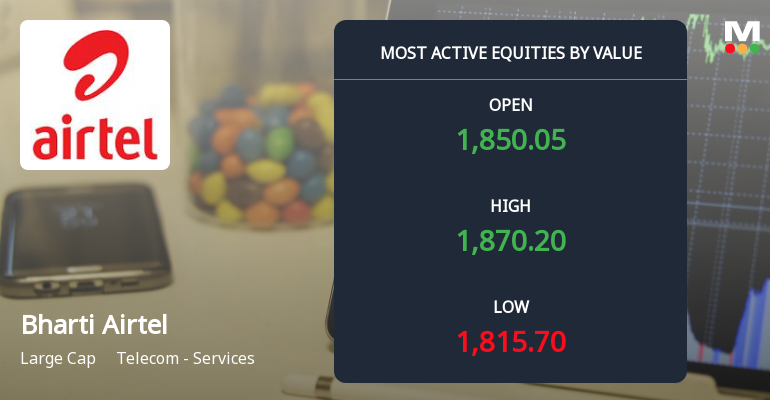

Ze keken specifiek naar Bharti Airtel. Terwijl de bredere telecomsector werd afgestraft, met een verlies van meer dan 1,7%, toonde Airtel behoorlijk wat ruggengraat. We zagen het aandeel een duik nemen naar een intraday dieptepunt van ongeveer ₹1.815, maar toen, als een echte veteraan, herstelde het zich met bijna 3% vanaf de bodem, om uiteindelijk zelfs groen te kleuren terwijl de index nog steeds bloedde. De totale handelswaarde? Een duizelingwekkende ₹9.155 crores. Dat zijn geen particulieren die gokken; dat zijn de grote jongens—de institutionele beleggers—die aan het accumuleren zijn.

De Kwestie van 15.741 Crore INR: Waarom Deze Claimemissie Anders is

Iedereen heeft het erover dat de Bharti Airtel aandeelprijs onlangs het 52-weeks hoogste punt van ₹2.174 bereikte, maar het echte verhaal gaat niet over een getal dat we al gezien hebben. Het echte verhaal gaat over de balans, en het draait om een datum die voor de oppervlakkige waarnemer misschien oud nieuws lijkt: maandag 14 september 2020. Toen werd de oorspronkelijke claimemissie aangekondigd. Snel vooruit naar maart 2026, en het bedrijf roept eindelijk de laatste tranche van dat geld op—ongeveer ₹15.741 crore.

Waarom zou jij, als belegger, erom geven dat een bedrijf om meer geld vraagt? Meestal is dat een rode vlag. Maar hier is het addertje onder het gras: ze nemen dit geld niet om te verbranden aan overdadige reclames of een wilde overname. Ze brengen het naar de bank—letterlijk om schulden af te lossen. Het management is glashelder geweest: dit geld, gecombineerd met hun organische vrije kasstroom, is erop gericht om de activiteiten in India op korte termijn effectief netto schuldenvrij te maken (exclusief overheidsschulden en leaseverplichtingen).

De Wiskunde van een Slankere, Sterkere Airtel

Laat me uitleggen waarom dit besluit van Bharti Telecom muziek in de oren is van lange-termijnhouders.

- Besparing op Rentelasten: Minder schuld betekent lagere rentebetalingen. Dat geld vloeit direct door naar de winst. We zien al een winstgroei van 27% na belastingen, en deze zet zal dat alleen maar versnellen.

- Vuurkracht voor 5G en Airtel Money: Met het albatros van schuld van hun nek, kunnen ze agressief investeren in groei. Een bron dicht bij de directie vertelt me dat ze tot ₹20.000 crore hebben toegezegd aan Airtel Money. Een slankere balans geeft hen de kracht om deze weddenschappen aan te gaan zonder problemen.

- Dividend Vreugde: Dit is degene die ik leuk vind. Wanneer de vrije kasstroom niet wordt opgeslokt door rente, opent dat de deur voor beloningen aan aandeelhouders. Het gefluister over een "progressief dividendbeleid" is niet langer hete lucht. Nu de vrije kasstroomgeneratie gaat versnellen, kunnen we uitkeringen zien toenemen en regelmatiger worden.

Wat de Straat Fluistert (en Schreeuwt)

Je hoeft geen helderziende te zijn om te zien waar dit naartoe gaat. De analistengemeenschap, die gewoonlijk ruziet over de kleur van de lucht, is opmerkelijk verenigd in deze. Een top wereldwijde investeringsbank heeft, na het bijwonen van interne briefings, een 'Koop'-advies met een koersdoel van ₹2.355 gegeven, en zelfs een optimistisch scenario geschetst dat de ₹2.875 raakt. Hun logica is simpel: stabiele kapitaaluitgaven, een waarschijnlijke tariefverhoging, en deze schuldvermindering kunnen ertoe leiden dat Airtel de komende jaren een vrije kasstroom van bijna ₹13.000 crore genereert.

Een andere zwaargewicht op de Straat zit op dezelfde lijn met een koersdoel van ₹2.300, en is positief over de geleidelijke investering in Airtel Money en het potentieel voor een groter belang in Indus Towers. Dit gaat niet alleen meer over telecom; het gaat over een financieel en digitaal dienstenproduct verpakt in het lichaam van een telecomprovider.

Kijk, de daytraders hebben vandaag feestgevierd met de volatiliteit. Maar voor de echte vermogensopbouwers zijn dagen als deze om de ruis te negeren. De Bharti Airtel aandeelprijs mag dan op korte termijn dansen op de muziek van de markt, maar de muziek voor de lange termijn komt van een schuldenvrije toekomst. De leveringsvolumes stijgen, de institutionele interesse is solide, en het management maakt waar wat ze zeggen over kapitaalallocatie. Als je een portefeuille voor de komende vijf jaar aan het opbouwen bent, zou het dwaas zijn om een zwaargewicht te negeren dat eindelijk leert drijven zonder het gewicht van schuld aan zijn enkels.