바르티 에어텔 주가: 1조 5,741억 루피 부채 감소가 투자자들에게 '게임 체인저'인 이유

복잡한 시장 소음 속에서 핵심을 짚어보겠습니다. 최근 며칠간 시장 상황은 그야말로 '아수라장'이었습니다. 중동 긴장이 고조되고 국제 유가가 변수로 작용하면서 Sensex 지수는 오늘 아침 1,500포인트 가까이 급락하며 큰 타격을 입었습니다. 대부분의 주가가 마치 병원 심전도 플랫라인처럼 보이는 온통 빨간색의 패닉 장세 속에서, 현명한 투자자들은 어디를 주목하고 있었을까요? 바로 대형주들이었습니다.

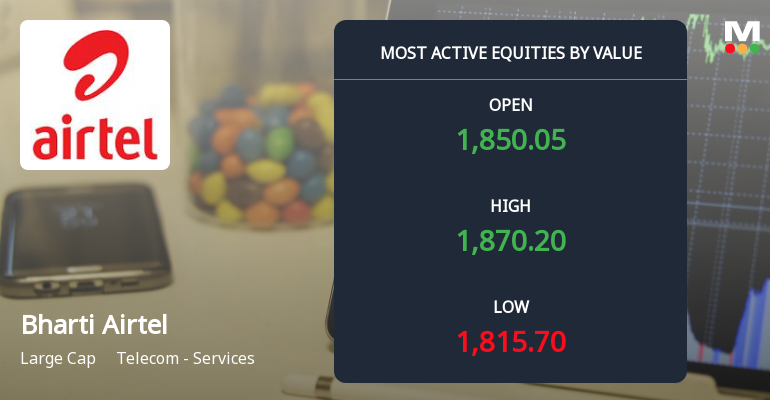

특히, 그들의 시선은 바르티 에어텔(Bharti Airtel)에 쏠려 있었습니다. 통신 업종 전체가 1.7% 이상 하락하며 부진을 면치 못할 때, 에어텔은 놀라운 회복력을 보여주었습니다. 장중 한때 1,815루피까지 떨어지기도 했지만, 베테랑다운 면모를 보이며 저점 대비 약 3% 반등에 성공, 지수가 여전히 하락세를 벗어나지 못하는 상황에서 결국 상승 전환에 성공했습니다. 총 거래대금은 무려 9,155억 루피에 달했습니다. 이는 개인 투자자들의 단순한 '베팅' 수준이 아닙니다. 기관 투자자들, 즉 '큰 손'들이 본격적으로 매집에 나서고 있다는 신호입니다.

1조 5,741억 루피의 질문: 이번 유상증자가 다른 이유

최근 바르티 에어텔 주가가 2,174루피의 52주 신고가를 경신한 사실에 모두가 주목하고 있지만, 진짜 이야기는 이미 지나간 숫자에 있지 않습니다. 진짜 핵심은 대차대조표에 관한 것이며, 평범한 투자자들에게는 이미 지난 뉴스로 느껴질 수도 있는 바로 그 날짜, 2020년 9월 14일 월요일과 관련됩니다. 바로 이날 당초 유상증자가 발표되었습니다. 시간이 흘러 2026년 3월인 지금, 회사는 드디어 그 자금의 마지막 분할 납입분(약 1조 5,741억 루피)을 소집하고 있습니다.

자, 투자자로서 회사가 추가 자금을 요구하는 것에 왜 주목해야 할까요? 일반적으로는 위험 신호로 받아들여집니다. 하지만 여기서 주목할 점은 이 자금의 사용처입니다. 회사는 이 자금을 화려한 광고나 무리한 인수합병에 사용하지 않을 것입니다. 은행으로 가져가, 말 그대로 부채를 상환하는 데 사용할 예정입니다. 경영진은 이미 분명히 밝혔습니다. 이 현금은 자체적인 잉여현금흐름과 결합하여, 단기간 내에 인도 사업 부문을 사실상 순부채 제로(정부 채무 및 리스 의무 제외) 상태로 만드는 것을 목표로 합니다.

더 강력해진 에어텔의 재무 구조

바르티 텔레콤의 이번 결정이 왜 장기 투자자들에게 희소식인지 자세히 설명해 드리겠습니다.

- 이자 비용 절감: 부채가 줄어든다는 것은 지급 이자가 감소한다는 의미입니다. 그만큼의 자금이 그대로 순이익으로 연결됩니다. 이미 당기순이익이 27% 성장한 가운데, 이번 조치는 그 성장세를 더욱 가속화할 것입니다.

- 5G 및 에어텔 머니 투자 여력 확보: 부채라는 무거운 짐에서 벗어나 성장 동력에 과감하게 투자할 수 있게 되었습니다. 이사회 내부 사정에 정통한 관계자에 따르면, 회사는 이미 에어텔 머니(Airtel Money)에 최대 2조 루피를 투입하기로 확정했습니다. 재무구조가 탄탄해질수록 부담 없이 이러한 투자를 단행할 수 있는 힘이 생깁니다.

- 배당 확대 기대감: 제가 개인적으로 가장 주목하는 부분입니다. 잉여현금흐름(FCF)이 이자 비용으로 잠식되지 않으면 주주 환원의 여지가 커집니다. 업계에서 나오는 '점진적 배당 정책' 도입에 대한 이야기가 더 이상 빈말처럼 들리지 않습니다. 잉여현금흐름 창출 능력이 가속화됨에 따라, 더 두둑하고 규칙적인 배당 지급을 기대해볼 수 있습니다.

시장의 속삭임 (그리고 확신)

앞으로의 방향을 예측하는 데 초능력자는 필요 없습니다. 평소에는 하늘 색깔 가지고도 논쟁을 일삼는 애널리스트 커뮤니티가 이번 만큼은 놀랍도록 의견을 같이하고 있습니다. 한 유력 글로벌 투자은행(IB)은 내부 브리핑 참석 후 목표주가 2,355루피에 '매수' 의견을 제시했으며, 낙관적인 시나리오에서는 2,875루피까지도 제시했습니다. 그들의 논리는 간단합니다. 안정적인 설비투자(CAPEX), 예상되는 요금 인상, 그리고 이번 부채 감소로 인해 향후 2~3년간 에어텔이 약 1조 3,000억 루피에 달하는 잉여현금흐름을 창출할 수 있을 것이라는 전망입니다.

시장의 또 다른 큰 손 역시 목표주가 2,300루피로 같은 의견을 내놓으며, 에어텔 머니에 대한 점진적인 투자와 인더스 타워(Indus Towers) 지분 추가 확보 가능성을 긍정적으로 평가했습니다. 이제 에어텔은 단순한 통신사를 넘어, 통신사의 몸체에 금융 및 디지털 서비스 사업을 결합한 모델로 진화하고 있습니다.

물론, 오늘 하루 데이 트레이더들은 변동성 장세를 활용해 수익을 냈을지도 모릅니다. 하지만 진정한 자산 증식을 원한다면, 이런 날일수록 잡음을 무시해야 합니다. 바르티 에어텔 주가는 단기적으로 시장 흐름에 따라 등락을 거듭할 수 있습니다. 그러나 장기적인 추세는 부채 없는 미래에서 비롯됩니다. 실제 거래량은 증가하고 있고, 기관 투자자들의 관심은 확고하며, 경영진은 자본 배분 원칙을 준수하며 실행하고 있습니다. 향후 5년간의 포트폴리오를 구성 중이라면, 마침내 부채라는 족쇄에서 벗어나 비상하려는 이 거대 기업을 외면하는 것은 현명한 선택이 아닐 것입니다.