Bharti Airtelin osakekurssi: Miksi 15 741 crore ruplan velanvähennys on pelinmuutos sijoittajille

Katsotaanpa asiaa ilman hälyä. Markkinat ovat olleet viime päivinä vähän kuin teurastamon tiskillä. Lähi-idän jännitteiden kiristyessä ja raakaöljyn sotkiessa pakkaa, Sensex otti tänä aamuna kunnon kolauksen pudoten lähes 1 500 pistettä. Mereen uponneena, jos katsoit vain kursseja, näit useimpien osakkeiden näyttävän sairaalan EKG:n tasakäyrältä. Mutta fiksu raha? He seurasivat raskassarjalaisia.

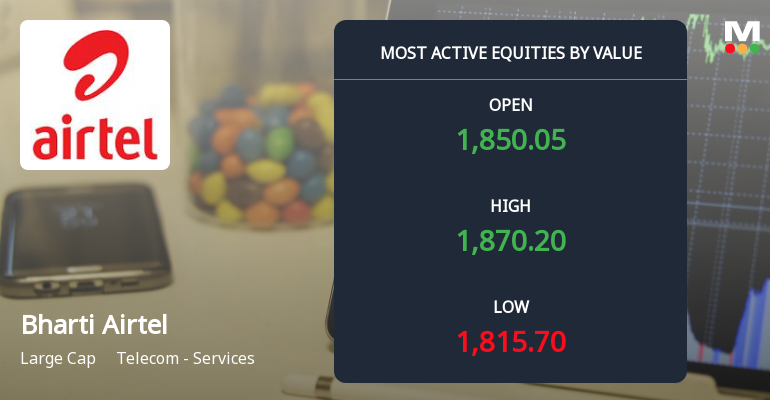

Tarkemmin sanottuna he seurasivat Bharti Airtelia. Kun laajempi telekommunikaatiosektori oli kovilla, laskussa yli 1,7 %, Airtel osoitti todellista selkärankaa. Näimme osakkeen kurssin vajoavan päivänsisäiseen pohjaan noin 1 815 rupiaan, mutta sitten, kuin todellinen konkari, se teki lähes 3 % elpymisen pohjalta ja kääntyi itse asiassa vihreäksi indeksin vielä vuotaessa verta. Kokonaiskaupankäyntiarvo? Huikeat 9 155 crorea rupiaa. Siinä eivät pistä pienet sijoittajat; siinä kerryttävät isot pojat – institutionaaliset toimijat.

15 741 Croren rupian kysymys: Miksi tämä osakeanti on erilainen

Kaikki puhuvat Bharti Airtelin osakekurssin äskettäisestä 52 viikon huipusta 2 174 rupiaa, mutta todellinen tarina ei ole jo nähdyssä luvussa. Todellinen tarina on taseessa, ja se liittyy päivämäärään, joka saattaa satunnaisesta tarkkailijasta vaikuttaa vanhalta uutiselta: maanantai 14. syyskuuta 2020. Silloin alkuperäinen osakeanti julkistettiin. Siirrytäänpä maaliskuuhun 2026, ja yhtiö vihdoin lunastaa sen rahan viimeisen erän – noin 15 741 crorea rupiaa.

Mutta miksi sinun sijoittajana pitäisi välittää siitä, että yhtiö pyytää lisää rahaa? Yleensä se on varoitusmerkki. Mutta tässä on juju: he eivät ota tätä rahaa polttaakseen sitä ylellisiin mainoksiin tai johonkin hurjaan yritysostoon. He vievät sen pankkiin – kirjaimellisesti velan lyhentämiseen. Johto on ollut hyvin selkeä: tämä käteinen yhdistettynä heidän orgaaniseen vapaaseen kassavirtaansa tähtää siihen, että Intian toiminnot saadaan tehokkaasti ilman nettovelkaa (lukuun ottamatta valtion saatavia ja leasingsitoumuksia) lähitulevaisuudessa.

Matematiikkaa hoikemman ja tehokkaamman Airtelin takana

Kerronpa, miksi tämä Bharti Telegraphin päätös on pitkäaikaisten omistajien korvissa ihanaa musiikkia.

- Korkokustannussäästöt: Vähemmän velkaa tarkoittaa pienempiä korkomaksuja. Tämä raha valuu suoraan tulokseen. Näemme jo 27 %:n kasvua verojen jälkeisessä tuloksessa, ja tämä toimenpide vain nopeuttaa sitä.

- Potkua 5G:lle ja Airtel Moneylle: Kun velan paino on pois hartioilta, he voivat investoida aggressiivisesti kasvuun. Hallituksen lähellä oleva lähde kertoo minulle, että he ovat sitoutuneet jopa 20 000 crorea rupiaa Airtel Moneyyn. Hoikempi tase antaa heille voimaa ottaa näitä riskejä vaivatta.

- Osinkoilo: Tästä tykkään. Kun vapaa kassavirta (FCF) ei kulu korkoihin, se avaa oven osakkeenomistajien palkitsemiselle. Puhe "progressiivisesta osinkopolitiikasta" ei ole enää tuulesta temmattua. Vapaan kassavirran kertymän kiihtyessä voisimme nähdä osinkojen kasvavan ja niiden maksun säännöllistyvän.

Mitä katu kuiskaa (ja huutaa)

Sinun ei tarvitse olla selvänäkijä nähdäksesi, minne tämä on menossa. Analyytikkoyhteisö, joka yleensä väittelee taivaan väristä, on tästä asiasta huomattavan yksimielinen. Huippuluokan kansainvälinen investointipankki on sisäisten tiedotustilaisuuksien jälkeen antanut ‘Osta'-suosituksen tavoitehinnalla 2 355 rupiaa, ja esittänyt jopa optimistisen skenaarion, joka yltää 2 875 rupiaan. Heidän logiikkansa on yksinkertainen: vakaa investointitaso (capex), todennäköinen tariffien korotus ja tämä velan vähennys voivat johtaa siihen, että Airtel tuottaa vapaata kassavirtaa lähes 13 000 crorea rupiaa seuraavien parin vuoden aikana.

Toinen alan raskassarjalainen on samaa mieltä tavoitehinnalla 2 300 rupiaa, ja pitää Airtel Moneyyn tehtävistä asteittaisista investoinneista sekä mahdollisuudesta kasvattaa omistusta Indus Towersissa. Tässä ei ole enää kyse vain telekommunikaatiosta; se on finanssi- ja digitaalipalvelupeli teleoperaattorin kehossa.

Katsokaas, päiväkauppiailla oli juhlaa tämänpäiväisen volatiliteetin kanssa. Mutta todellisille varallisuuden luojille tällaiset päivät ovat sitä varten, että sulkevat melun pois. Bharti Airtelin osakekurssi saattaa tanssia markkinoiden tahtiin lyhyellä aikavälillä, mutta pitkän aikavälin musiikki tulee velattomasta tulevaisuudesta. Toimitusvolyymit kasvavat, institutionaalinen kiinnostus on vankkaa, ja johto toteuttaa puheitaan pääoman allokoinnissa. Jos rakennat sijoitussalkkua seuraaville viidelle vuodelle, olisit tyhmä, jos jättäisit huomiotta raskassarjalaisen, joka on vihdoin oppimassa kellumaan ilman velan painoa nilkoissaan.