Bharti Airtels aktiekurs: Därför är skuldminskningen på 157 miljarder kronor en gamechanger för investerare

Låt oss sålla bland bruset. Marknaden har varit lite av ett slagfält de senaste dagarna. Med ökade spänningar i Mellanöstern och oljepriset som spelat sprängkastare, fick Sensex en rejäl smäll och tappade nästan 1 500 punkter i morse. I ett hav av rött, om du bara stirrade på kurslistan, skulle du se de flesta aktier likna en platt EKG-linje på ett sjukhus. Men de riktigt smarta pengarna? De höll ögonen på tungviktarna.

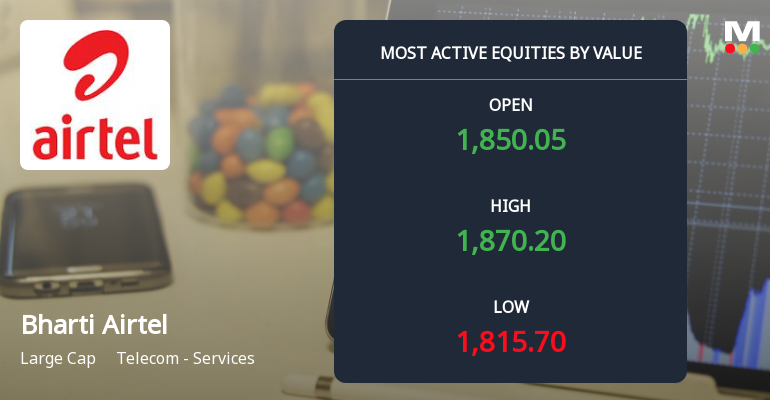

Mer specifikt höll de ögonen på Bharti Airtel. Medan den bredare telekomsektorn fick stryk, med en nedgång på över 1,7%, visade Airtel prov på rejäl ryggrad. Vi såg aktien sjunka till ett intradagslägsta på runt 1 815 INR, men sedan, som en sann veteran, återhämtade den sig med nästan 3% från botten och vände faktiskt till grönt medan indexet fortfarande blödde. Det totala handelsvärdet? Hisnande 915 miljarder kronor. Det är inte småsparare som spekulerar; det är de stora grabbarna – de institutionella spelarna – som ackumulerar.

Frågan om 157 miljarder kronor: Varför detta beslut om företrädesemission är annorlunda

Alla pratar om att Bharti Airtels aktiekurs nyligen nådde sitt 52-veckors högsta på 2 174 INR, men den verkliga historien handlar inte om en siffra vi redan sett. Den verkliga historien handlar om balansräkningen, och den kretsar kring ett datum som för en ovan betraktare kan verka som gamla nyheter: måndagen den 14 september 2020. Det var då den ursprungliga företrädesemissionen tillkännagavs. Spola framåt till mars 2026, och företaget kallar slutligen till den sista delen av dessa pengar – cirka 157 miljarder kronor.

Varför ska du som investerare bry dig om att ett företag ber om mer pengar? Vanligtvis är det en varningssignal. Men här kommer grejen: de tar inte dessa pengar för att bränna på påkostade reklamkampanjer eller något vilt förvärv. De tar dem till banken – bokstavligen för att minska skulderna. Ledningen har varit glasklar: dessa pengar, i kombination med deras organiska fria kassaflöde, syftar till att göra verksamheten i Indien i praktiken skuldfri (exklusive statliga avgifter och leasingskulder) inom en snar framtid.

Matematiken bakom ett slagkraftigare Airtel

Låt mig bryta ner varför detta beslut av Bharti Telecom är musik för öronen på långsiktiga aktieägare.

- Besparingar på räntekostnader: Mindre skuld innebär lägre ränteutbetalningar. De pengarna går rakt ner till slutresultatet. Vi ser redan en vinsttillväxt på 27% efter skatt, och detta drag kommer bara att accelerera den utvecklingen.

- Eldkraft för 5G och Airtel Money: Med skuldbördan av halsen kan de aggressivt investera i tillväxt. En källa nära styrelserummet säger till mig att de har avsatt upp till 200 miljarder kronor till Airtel Money. En starkare balansräkning ger dem musklerna att ta dessa satsningar utan att svettas.

- Glädjande utdelningar: Det här är min favorit. När det fria kassaflödet (FCF) inte äts upp av räntor, öppnar det dörren för belöning till aktieägarna. Snacket om en "progressiv utdelningspolicy" är inte längre bara tomma ord. I takt med att FCF-genereringen accelererar kan vi se att utbetalningarna blir större och mer regelbundna.

Vad gatan viskar (och ropar)

Man behöver inte vara siare för att se vart detta är på väg. Analytikerkåren, som vanligtvis kan gräla om färgen på himlen, är anmärkningsvärt enig i denna fråga. En ledande global investmentbank har, efter att ha deltagit i interna briefingar, gett aktien en 'Köp'-rekommendation med en riktkurs på 2 355 INR, och till och med presenterat ett hausseartat scenario som når 2 875 INR. Deras logik är enkel: stabila investeringar, en sannolik prishöjning på tariffer och denna skuldminskning kan leda till att Airtel genererar ett fritt kassaflöde på nästan 130 miljarder kronor under de närmaste åren.

En annan tungviktare på gatan är inne på samma linje med en riktkurs på 2 300 INR, och gillar den gradvisa investeringen i Airtel Money och potentialen för en större andel i Indus Towers. Det här handlar inte bara om telekom längre; det handlar om ett finansiellt- och digitaltjänstspel förklätt i en telekomoperatörs kropp.

Hörni, daytraders hade en festdag med dagens volatilitet. Men för de verkliga förmögenhetsskaparna är dagar som denna till för att stänga ute bruset. Bharti Airtels aktiekurs kanske dansar efter marknadens pipa på kort sikt, men den långsiktiga musiken kommer från en skuldfri framtid. Leveransvolymerna ökar, det institutionella intresset är stabilt och ledningen levererar på sin kapitalallokering. Om du bygger en portfölj för de kommande fem åren vore det dumt att ignorera en tungviktare som äntligen lär sig att flyta utan skuldtyngd kring anklarna.