Bharti Airtel-aksjekurs: Hvorfor gjeldsreduksjonen på 157 milliarder kroner er en spillsveksler for investorer

La oss skjære gjennom støyen. Markedet har vært litt av et slaktehus de siste dagene. Med økte spenninger i Midtøsten og råolje som stikker kjepper i hjulene, fikk Sensex seg en kraftig knekk og falt nesten 1500 poeng i morges. I et rødt hav, hvis du bare stirret på kursene, ville du sett de fleste aksjer se ut som en flatlinje på et sykehus-EKG. Men de smarte pengene? De fulgte med på tungvekterne.

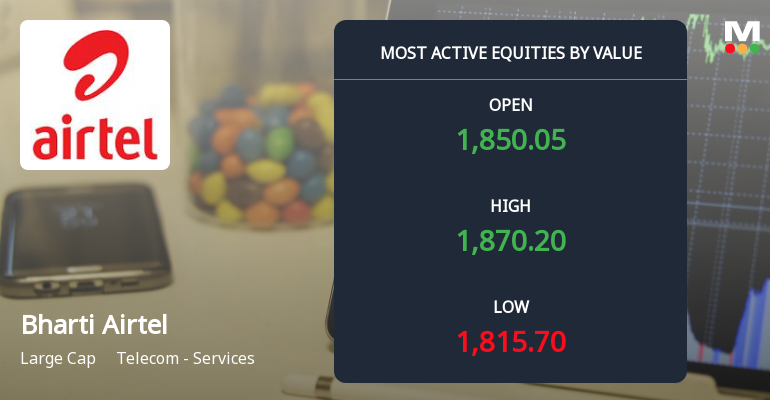

Spesifikt fulgte de med på Bharti Airtel. Mens den bredere telekomsektoren ble hamret ned, med et fall på over 1,7 %, viste Airtel styrke. Vi så aksjen dykke til en intradag bunn på rundt 1815 INR, men så, som en ekte veteran, kom den tilbake nesten 3 % fra bunnen og endte faktisk i grønt mens indeksen fortsatt blødde. Den totale omsatte verdien? Svimlende 9155 milliarder INR. Det er ikke småsparere som leker; det er de store gutta – de institusjonelle aktørene – som akkumulerer.

Spørsmålet om 157 milliarder kroner: Hvorfor denne rettighetsemisjonen er annerledes

Alle snakker om at Bharti Airtel-aksjekursen nylig nådde sin 52-ukers topp på 2174 INR, men den virkelige historien handler ikke om et tall vi allerede har sett. Den virkelige historien handler om balansen, og den dreier seg om en dato som kan virke som gammelt nytt for den uinnvidde: mandag 14. september 2020. Det var da den opprinnelige rettighetsemisjonen ble kunngjort. Hopp frem til mars 2026, og selskapet innkaller endelig den siste transjen av disse pengene – omtrent 157 milliarder INR.

Nå, hvorfor bør du, som investor, bry deg om at et selskap ber om mer penger? Vanligvis er det et rødt flagg. Men her er greia: de tar ikke disse pengene for å brenne dem på prangende reklamer eller en vilt oppkjøp. De tar dem med i banken – bokstavelig talt for å betale ned gjeld. Ledelsen har vært krystallklar: denne kontantstrømmen, kombinert med deres organiske frie kontantstrøm, er ment å gjøre India-virksomheten effektivt gjeldfri (ekskludere offentlige forpliktelser og leieforpliktelser) på kort sikt.

Regnestykket bak en slankere og tøffere Airtel

La meg forklare hvorfor denne beslutningen fra Bharti Telecom er musikk i ørene på langsiktige investorer.

- Besparelser på rentekostnader: Mindre gjeld betyr lavere renteutbetalinger. De pengene flyter rett ned til bunnlinjen. Vi ser allerede en vekst i resultat etter skatt på 27 %, og dette grepet vil bare akselerere den utviklingen.

- Handlingsrom for 5G og Airtel Money: Med gjeldsbyrden av nakken kan de investere aggressivt i vekst. En kilde nær styret forteller meg at de har forpliktet opptil 2000 milliarder INR til Airtel Money. En slankere balanse gir dem muskler til å ta disse satsingene uten problemer.

- Dividendeglede: Dette er det jeg liker. Når den frie kontantstrømmen (FCF) ikke blir spist opp av renter, åpner det døren for belønning av aksjonærene. Snakket om en "progressiv utbyttepolitikk" er ikke lenger bare varm luft. Med FCF-generering som er i ferd med å akselerere, kan vi se utbetalinger bli fyldigere og mer regelmessige.

Hva gaten hvisker (og roper)

Du trenger ikke være synsk for å se hvor dette bærer. Analysemiljøet, som vanligvis krangler om himmelens farge, er bemerkelsesverdig samstemte her. En ledende global investeringsbank, etter å ha deltatt på interne orienteringer, har satt en 'Kjøp'-rating med et kursmål på 2355 INR, og har til og med skissert et bull-case som når 2875 INR. Deres logikk er enkel: stabil capex, en sannsynlig prishop på mobilabonnement, og denne gjeldsreduksjonen kan føre til at Airtel genererer fri kontantstrøm på nærmere 1300 milliarder INR i løpet av de neste par årene.

En annen tungvekter på gaten er enig med et kursmål på 2300 INR, og liker den gradvise investeringen i Airtel Money og potensialet for mer eierandel i Indus Towers. Dette handler ikke lenger bare om telekom; det handler om et finans- og digitaltjenesteselskap forkledd som en teleoperatør.

Se, daytraderne hadde en fest med dagens volatilitet. Men for de virkelige formuesskaperne er dager som dette for å skru ned støyen. Bharti Airtel-aksjekursen kan danse etter markedets melodi på kort sikt, men den langsiktige musikken kommer fra en gjeldfri fremtid. Leveransevolumene øker, institusjonell interesse er solid, og ledelsen omsetter ord til handling når det gjelder kapitalallokering. Hvis du bygger en portefølje for de neste fem årene, ville du vært dum som ignorerte en tungvekter som endelig lærer å flyte uten gjeldsvekter rundt anklene.