سعر سهم بهارتي إيرتل: لماذا يُعد خفض الديون البالغ 15,741 كرور روبية نقطة تحول للمستثمرين

دعونا نتصفح المشهد. كانت السوق نوعاً ما بمثابة جزارة في الأيام القليلة الماضية. مع تصاعد التوترات في الشرق الأوسط ولعب النفط دور المفسد، تلقى مؤشر Sensex ضربة قوية، حيث فقد حوالي 1500 نقطة هذا الصباح. في بحر من اللون الأحمر، إذا كنت تحدق فقط في شاشة التداول، فسترى معظم الأسهم وكأنها رسم تخطيطي لقلب مستشفى في حالة الموت السريري. لكن الأموال الذكية؟ كانت تراقب الأسهم الثقيلة.

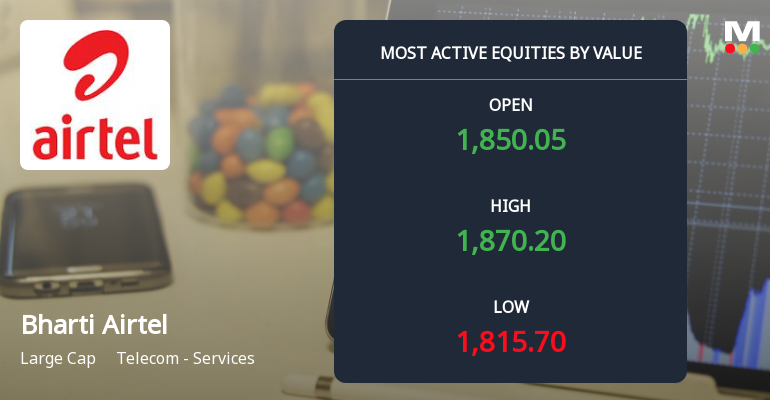

على وجه التحديد، كانت تراقب شركة بهارتي إيرتل. بينما كان قطاع الاتصالات الأوسع يتعرض لضربات مبرحة، منخفضاً بأكثر من 1.7%، أظهرت إيرتل صلابة كبيرة. لاحظنا أن السهم انخفض إلى أدنى مستوى له خلال الجلسة عند حوالي 1815 روبية، ولكن بعد ذلك، وكما يفعل المخضرم الحقيقي، تعافى بنحو 3% من القاع، ليصبح في المنطقة الخضراء بينما كان المؤشر لا يزال ينزف. القيمة الإجمالية المتداولة؟ مذهلة بلغت 9,155 كرور روبية. هذا ليس مضاربة من الأفراد؛ هذا من كبار اللاعبين - اللاعبين المؤسسيين - الذين يقومون بالتجميع.

سؤال الـ 15,741 كرور روبية: لماذا يختلف إصدار حقوق الأولوية هذا

الجميع يتحدث عن سعر سهم بهارتي إيرتل الذي سجل مؤخراً أعلى مستوى في 52 أسبوعاً عند 2,174 روبية، لكن القصة الحقيقية لا تتعلق برقم شاهدناه بالفعل. القصة الحقيقية تدور حول الميزانية العمومية، وتتمحور حول تاريخ قد يبدو وكأنه خبر قديم للمراقب العادي: الاثنين، 14 سبتمبر 2020. كان ذلك هو اليوم الذي تم فيه الإعلان عن إصدار حقوق الأولوية الأصلي. وبسرعة إلى الأمام إلى مارس 2026، تقوم الشركة أخيراً بسداد الشريحة الأخيرة من تلك الأموال - حوالي 15,741 كرور روبية.

الآن، لماذا يجب عليك، كمستثمر، أن تهتم بطلب شركة لمزيد من المال؟ عادةً، تكون هذه علامة حمراء. لكن إليك المفاجأة: إنهم لا يأخذون هذه الأموال لحرقها في إعلانات مبهرجة أو استحواذ جامح. إنهم يأخذونها إلى البنك - حرفياً لـ سداد الديون. لقد كانت الإدارة واضحة كل الوضوح: هذه الأموال، إلى جانب التدفق النقدي الحر العضوي لديهم، تهدف إلى جعل العمليات في الهند خالية من الديون بشكل فعال على المدى القريب (باستثناء المستحقات الحكومية والتزامات الإيجار).

رياضيات شركة أيرتل الأكثر رشاقة وقوة

دعوني أوضح لكم لماذا يعتبر هذا القرار من قبل بهارتي تيليكوم بمثابة موسيقى لآذان المالكين على المدى الطويل.

- توفير تكاليف الفائدة: ديون أقل تعني دفعات فائدة أقل. هذه الأموال تتدفق مباشرة إلى صافي الأرباح. نحن نشهد بالفعل نمواً بنسبة 27% في الربح بعد الضريبة، وهذه الخطوة ستسرع ذلك فقط.

- قوة نارية لشبكات الجيل الخامس وأيرتل موني: مع التخلص من عبء الديون الثقيل عن أعناقهم، يمكنهم الاستثمار بقوة في النمو. مصدر قريب من مجلس الإدارة أخبرني أنهم خصصوا ما يصل إلى 20,000 كرور روبية لشركة أيرتل موني. الميزانية العمومية الأقل أعباءاً تمنحهم القوة لخوض هذه الرهانات دون عناء.

- بهجة التوزيعات النقدية: هذه هي النقطة التي تعجبني. عندما لا يلتهم التدفق النقدي الحر بسبب الفوائد، فإن ذلك يفتح الباب أمام مكافآت المساهمين. الحديث عن "سياسة توزيع أرباح تصاعدية" لم يعد مجرد كلام فارغ. مع تسارع توليد التدفق النقدي الحر، يمكننا أن نرى التوزيعات تصبح أكبر وأكثر انتظاماً.

ما يهمس به (ويصيح به) المحللون في السوق

لست بحاجة إلى أن تكون عرافاً لترى إلى أين يتجه هذا. مجتمع المحللين، الذي عادة ما يتجادل حول لون السماء، متحد بشكل ملحوظ بشأن هذه النقطة. أحد أكبر البنوك الاستثمارية العالمية، بعد حضور جلسات إحاطة داخلية، منح السهم تصنيف 'شراء' مع سعر مستهدف 2,355 روبية، بل ووضع سيناريو متفائلاً يصل إلى 2,875 روبية. منطقهم بسيط: الإنفاق الرأسمالي المستقر، وزيادة محتملة في التعرفة، وخفض الديون هذا يمكن أن يدفع إيرتل لتوليد تدفق نقدي حر يقارب 13,000 كرور روبية خلال العامين المقبلين.

جهة ثقيلة أخرى في السوق تتفق مع هذا الرأي مع سعر مستهدف 2,300 روبية، معجبة بالاستثمار التدريجي في أيرتل موني وإمكانية زيادة الحصة في أبراج إندوس. لم يعد الأمر يتعلق بالاتصالات فقط؛ بل أصبح يتعلق بلعبة خدمات مالية ورقمية مغلفة بجسد شركة اتصالات.

انظروا، لقد استمتع المتداولون اليوميون بتقلبات اليوم. لكن بالنسبة لصانعي الثروة الحقيقيين، أيام كهذه هي لتجاهل الضوضاء. قد يرقص سعر سهم بهارتي إيرتل على أنغام السوق على المدى القصير، لكن الموسيقى على المدى الطويل قادمة من مستقبل خالٍ من الديون. أحجام التسليم آخذة في الارتفاع، والاهتمام المؤسسي قوي، والإدارة تمشي على خطى الحديث بشأن تخصيص رأس المال. إذا كنت تبني محفظتك للسنوات الخمس القادمة، فسيكون من الحماقة تجاهل شركة عملاقة تتعلم أخيراً كيف تطفو دون ثقل الديون حول كاحليها.