Bharti Airtel Aktienkurs: Warum der Schuldenabbau um 15.741 Crore Rupien ein Game-Changer für Anleger ist

Lassen Sie uns durch den Lärm schneiden. Der Markt war in den letzten Tagen ein ziemliches Schlachthaus. Mit den sich verschärfenden Spannungen im Nahen Osten und dem Öl, das die Stimmung verdirbt, hat der Sensex einen ordentlichen Schlag einstecken müssen und verlor heute Morgen fast 1.500 Punkte. In einem Meer aus Rot, wenn man nur auf den Ticker gestarrt hätte, sähe man die meisten Aktien wie einen flachen Krankenhaus-EKG aussehen. Aber das kluge Geld? Das beobachtete die Schwergewichte.

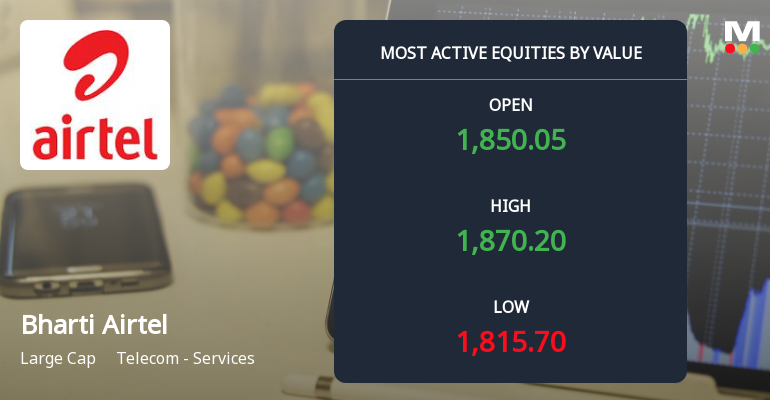

Insbesondere beobachteten sie Bharti Airtel. Während der breitere Telekomsektor regelrecht vermöbelt wurde und über 1,7 % verlor, zeigte Airtel echte Rückgrat. Wir sahen, wie die Aktie auf ein Tagestief von etwa 1.815 ₹ fiel, aber dann, wie ein echter Veteran, erholte sie sich um fast 3 % vom Boden und drehte sogar ins Grün, während der Index immer noch blutete. Der gehandelte Gesamtwert? Unglaubliche 9.155 Crore Rupien. Das sind keine Kleinanleger, die hier zocken; das sind die großen Jungs – die institutionellen Spieler – die hier akkumulieren.

Die 15.741-Crore-Rupien-Frage: Warum diese Bezugsrechtsemission anders ist

Jeder redet darüber, dass der Bharti Airtel Aktienkurs kürzlich sein 52-Wochen-Hoch von 2.174 ₹ erreicht hat, aber die eigentliche Geschichte ist nicht eine Zahl, die wir bereits gesehen haben. Die eigentliche Geschichte dreht sich um die Bilanz, und sie kreist um ein Datum, das dem beiläufigen Beobachter wie alte Nachricht erscheinen mag: Montag, der 14. September 2020. Damals wurde die ursprüngliche Bezugsrechtsemission angekündigt. Spulen wir vor in den März 2026, und das Unternehmen fordert endlich die letzte Tranche dieses Geldes – etwa 15.741 Crore Rupien.

Nun, warum sollten Sie als Anleger sich dafür interessieren, dass ein Unternehmen mehr Geld verlangt? Normalerweise ist das eine rote Flagge. Aber hier ist der Clou: Sie nehmen dieses Geld nicht, um es für aufwändige Werbung oder irgendeine wilde Akquisition zu verbrennen. Sie bringen es zur Bank – buchstäblich, um Schulden zu tilgen. Das Management hat klargestellt: Dieses Geld, zusammen mit ihrem organischen freien Cashflow, zielt darauf ab, das Indien-Geschäft kurzfristig effektiv netto schuldenfrei zu machen (ausgenommen staatliche Abgaben und Leasingverpflichtungen).

Die Rechnung für ein schlankeres, stärkeres Airtel

Lassen Sie mich aufschlüsseln, warum diese Entscheidung von Bharti Telecom für Langzeitaktionäre Musik in den Ohren ist.

- Einsparungen bei den Zinskosten: Weniger Schulden bedeuten niedrigere Zinszahlungen. Dieses Geld fließt direkt in den Gewinn. Wir sehen bereits ein Gewinnwachstum von 27 %, und dieser Schritt wird das nur beschleunigen.

- Schlagkraft für 5G und Airtel Money: Mit dem Albdruck der Schulden im Nacken können sie aggressiv in Wachstum investieren. Eine Quelle, die dem Vorstand nahesteht, sagt mir, dass sie bis zu 20.000 Crore Rupien in Airtel Money zugesagt haben. Eine schlankere Bilanz gibt ihnen die Kraft, diese Wetten einzugehen, ohne ins Schwitzen zu geraten.

- Dividendenfreude: Das ist der Punkt, den ich mag. Wenn der freie Cashflow (FCF) nicht von Zinsen aufgefressen wird, öffnet das die Tür für Aktionärsvergütungen. Das Gerede über eine "progressive Dividendenpolitik" ist nicht länger heiße Luft. Mit der beschleunigten FCF-Generierung könnten wir fettreichere und regelmäßigere Ausschüttungen sehen.

Was die Straße flüstert (und schreit)

Man muss kein Hellseher sein, um zu sehen, wohin die Reise geht. Die Analystengemeinschaft, die sich normalerweise darüber streitet, welche Farbe der Himmel hat, ist sich hier bemerkenswert einig. Eine führende globale Investmentbank hat nach der Teilnahme an internen Briefings ein 'Kaufen'-Rating mit einem Kursziel von 2.355 ₹ vergeben und sogar ein Bullen-Szenario entworfen, das 2.875 ₹ erreicht. Ihre Logik ist einfach: Stabile Investitionsausgaben, eine wahrscheinliche Tariferhöhung und dieser Schuldenabbau könnten dazu führen, dass Airtel in den nächsten Jahren einen freien Cashflow von fast 13.000 Crore Rupien erwirtschaftet.

Ein weiteres Schwergewicht auf der Straße ist mit einem Kursziel von 2.300 ₹ auf derselben Linie und mag die schrittweisen Investitionen in Airtel Money und das Potenzial für einen höheren Anteil an Indus Towers. Hier geht es nicht mehr nur um Telekommunikation; es geht um ein Finanz- und Digitaldienstleistungsangebot, eingehüllt in den Körper eines Telekomunternehmens.

Schauen Sie, die Daytrader hatten heute ein wahres Fest mit der Volatilität. Aber für die wahren Vermögensbilder sind Tage wie diese dazu da, den Lärm auszublenden. Der Bharti Airtel Aktienkurs mag kurzfristig nach der Marktpfeife tanzen, aber die langfristige Musik kommt aus einer schuldenfreien Zukunft. Die Liefervolumina steigen, das institutionelle Interesse ist solide, und das Management setzt seine Ankündigungen zur Kapitalallokation in die Tat um. Wenn Sie ein Portfolio für die nächsten fünf Jahre aufbauen, wären Sie töricht, ein Schwergewicht zu ignorieren, das endlich lernt, ohne das Gewicht der Schulden an den Fesseln zu schwimmen.