BTP Valore marzo 2026: rendimenti fino al 3,5%, cedole trimestrali e quel premio fedeltà che cambia tutto

Da lunedì 2 marzo, per chi ha un po' di liquidità parcheggiata e cerca un minimo di dignità per i propri risparmi, si riapre la finestra sul BTP Valore. Il Tesoro, forte dei successi passati, torna alla carica con una formula che ormai conosciamo bene, ma con qualche ritocco mirato. Niente fughe in avanti o promesse da stadio: qui si parla di numeri concreti, di cedole che arrivano ogni tre mesi e di un premio finale che funziona come una piccola assicurazione sulla pazienza. Parliamo della settima edizione, quella che ci accompagnerà fino al 2032, e che ha già fatto drizzare le orecchie a chi segue il mercato.

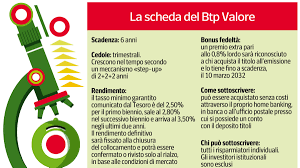

La scaletta dei rendimenti: lo step-up che premia chi resta

Il meccanismo è ormai un classico per chi ha seguito le emissioni retail degli ultimi anni, ma ogni volta ha la sua importanza analizzarlo nel dettaglio. Il BTP Valore marzo 2026 ha una durata di sei anni, suddivisa in tre scaglioni biennali. I tassi minimi garantiti, comunicati dal Mef venerdì scorso, sono chiari e per nulla timidi: 2,5% per il primo biennio, 2,8% per il secondo e un bel 3,5% per il terzo e ultimo biennio. A questi, per chi acquista in fase di collocamento e tiene il titolo fino alla scadenza naturale del 2032, si aggiunge un premio fedeltà extra dello 0,8%. Tradotto in rendimento effettivo annuo lordo, stiamo parlando di un 3,07%, che al netto della tassazione agevolata al 12,5% si attesta intorno al 2,68%. Niente male, se consideriamo che un BTP a tasso fisso di pari durata viaggia su livelli leggermente inferiori.

La scelta del Tesoro di tornare alla durata di sei anni (dopo l'ultimo a sette) non è casuale. Come spiegano voci interne che seguono i mercati da dentro, questa mossa riduce la duration, ovvero la sensibilità del titolo a eventuali variazioni dei tassi di mercato. In soldoni: se la Bce dovesse stupirci con un rialzo, chi ha in mano questo BTP dormirebbe sonni più tranquilli rispetto a un'obbligazione più lunga. E la suddivisione in step biennali, dal punto di vista psicologico, aiuta il piccolo investitore a sentirsi meno "incatenato": sa che ogni due anni la cedola si adegua al rialzo, un incentivo a non guardarsi troppo intorno.

La guida all'uso: come si acquista e perché conviene (davvero)

Se state pensando a una btp valore marzo 2026 review pratica per capire se fa al caso vostro, partiamo dalle basi. Il collocamento parte lunedì 2 marzo e si chiude venerdì 6 marzo, salvo sorprese. Si compra alla pari (prezzo 100), senza commissioni, tramite la propria banca, le Poste o l'home banking, con un importo minimo di mille euro. Il codice ISIN da cercare in fase di sottoscrizione è IT0005696320.

Ma la domanda che tutti si fanno è: a cosa serve esattamente questo titolo in un portafoglio del 2026? Chi segue le dinamiche del risparmio gestito lo inquadra perfettamente in tre funzioni principali:

- Sostituire la liquidità "pigra": se avete soldi fermi sul conto o in scadenza da un deposito, qui avete un rendimento certo e una tassazione al 12,5% che batte il 26% di altre forme di investimento.

- Ancora di portafoglio: in un'epoca di volatilità, sapere che il capitale è garantito a scadenza e che le cedole arrivano come un orologio svizzero ogni tre mesi dà una bella solidità al portafoglio.

- Allineamento con obiettivi futuri: chi ha un'esigenza a sei anni (l'università dei figli, una ristrutturazione, la pensione integrativa) trova in questo BTP un binario perfettamente tracciato.

Attenzione, però: non è un titolo per fare trading. Chi lo compra deve avere la chiara intenzione di portarlo a casa fino al 2032. Vendere prima significa perdere il premio fedeltà e, soprattutto, esporsi al rischio che il prezzo di mercato in quel momento sia inferiore a quello pagato, magari per uno shock sullo spread o per un rialzo improvviso dei tassi.

Il confronto con le alternative e il rischio da non sottovalutare

Qualcuno storcerà il naso: "Ma il rendimento reale, al netto dell'inflazione?". È una domanda sacrosanta. Con un'inflazione media attesa nell'Eurozona intorno al 2%, il guadagno reale si riduce a uno 0,5-1% annuo. È una protezione del potere d'acquisto, più che un'accelerazione di patrimonio. Ma in uno scenario di tassi in discesa, assicurarsi un 3% lordo per sei anni non è affatto una follia. Rispetto ai titoli di altri paesi europei, come l'OAT francese o i bond austriaci a lunghissima scadenza, il BTP Valore offre un equilibrio invidiabile tra rischio e rendimento, senza impazzire dietro a scadenze ultra trentennali che ti inchiodano il portafoglio per una vita.

L'unico rischio vero, lo dico sempre ai miei lettori, è la concentrazione. Caricare il portafoglio solo di titoli di Stato italiani significa scommettere tutto sul debito di un singolo emittente: il nostro Paese. Finché lo spread dorme e le agenzie di rating ci guardano con occhio più benevolo (l'outlook migliorato a gennaio non è un dettaglio), tutto bene. Ma la storia ci insegna che la percezione può cambiare. Il BTP Valore è un ottimo mattoncino, non l'intera casa.

In conclusione, questa emissione di marzo 2026 è un'opportunità solida per chi cerca un impiego tranquillo della liquidità, con un meccanismo step-up che gratifica la fedeltà e una cadenza trimestrale che aiuta la pianificazione familiare. Il rendimento c'è, il premio finale è una ciliegina, e la semplicità di acquisto ormai è rodata. Per una btp valore marzo 2026 guide all'investimento, l'unica raccomandazione è quella di valutare il vostro orizzonte temporale: se avete intenzione di stare seduti e guardare il treno correre per sei anni, questo è il vostro biglietto. Se pensate di scendere prima, forse è meglio cercare altro.