BTP Valore marzo 2026: rentabilidades de hasta el 3,5%, cupones trimestrales y esa prima de fidelidad que lo cambia todo

A partir del lunes 2 de marzo, para quien tenga algo de liquidez aparcada y busque un mínimo de dignidad para sus ahorros, se reabre la ventana del BTP Valore. El Tesoro, fuerte por sus éxitos pasados, vuelve a la carga con una fórmula que ya conocemos bien, pero con algunos retoques específicos. Nada de huidas hacia adelante ni promesas grandilocuentes: aquí se habla de números concretos, de cupones que llegan cada tres meses y de una prima final que funciona como un pequeño seguro para la paciencia. Hablamos de la séptima edición, la que nos acompañará hasta 2032, y que ya ha hecho que los que siguen el mercado agucen el oído.

La escala de rentabilidades: el step-up que premia a quien se queda

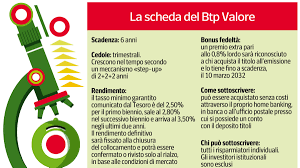

El mecanismo es ya un clásico para quienes han seguido las emisiones minoristas de los últimos años, pero cada vez es importante analizarlo en detalle. El BTP Valore marzo 2026 tiene una duración de seis años, dividida en tres tramos de dos años. Los tipos mínimos garantizados, comunicados por el Mef el viernes pasado, son claros y nada tímidos: 2,5% para el primer bienio, 2,8% para el segundo y un buen 3,5% para el tercer y último bienio. A estos, para quienes compren durante la fase de colocación y mantengan el título hasta su vencimiento natural en 2032, se añade una prima de fidelidad extra del 0,8%. Traducido a rendimiento efectivo anual bruto, estamos hablando de un 3,07%, que después de la tributación reducida del 12,5% se sitúa en torno al 2,68%. Nada mal, si consideramos que un BTP a tipo fijo de igual duración se mueve en niveles ligeramente inferiores.

La decisión del Tesoro de volver a la duración de seis años (tras la última a siete) no es casual. Como explican fuentes internas que siguen los mercados desde dentro, este movimiento reduce la duration, es decir, la sensibilidad del título a posibles variaciones de los tipos de mercado. En cristiano: si el BCE nos sorprendiera con una subida, quien tenga este BTP dormiría más tranquilo en comparación con un bono a más largo plazo. Y la división en tramos de dos años, desde el punto de vista psicológico, ayuda al pequeño inversor a sentirse menos "atado": sabe que cada dos años el cupón se ajusta al alza, un incentivo para no mirar demasiado a otros lados.

La guía de uso: cómo se compra y por qué conviene (de verdad)

Si estáis pensando en una review práctica del btp valore marzo 2026 para entender si os conviene, empecemos por lo básico. La colocación comienza el lunes 2 de marzo y finaliza el viernes 6 de marzo, salvo sorpresas. Se compra a la par (precio 100), sin comisiones, a través de vuestro banco, Correos o la banca online, con un importe mínimo de mil euros. El código ISIN que debéis buscar en el momento de la suscripción es IT0005696320.

Pero la pregunta que todos se hacen es: ¿para qué sirve exactamente este título en una cartera de 2026? Quien sigue las dinámicas del ahorro gestionado lo encaja perfectamente en tres funciones principales:

- Sustituir la liquidez "perezosa": si tenéis dinero parado en la cuenta o a punto de vencer de un depósito, aquí tenéis una rentabilidad segura y una tributación del 12,5% que supera al 26% de otras formas de inversión.

- Ancla de cartera: en una época de volatilidad, saber que el capital está garantizado al vencimiento y que los cupones llegan como un reloj suizo cada tres meses aporta una gran solidez a la cartera.

- Alineación con objetivos futuros: quien tenga una necesidad a seis años (la universidad de los hijos, una reforma, la pensión complementaria) encuentra en este BTP un camino perfectamente trazado.

Atención, sin embargo: no es un título para hacer trading. Quien lo compre debe tener la clara intención de mantenerlo hasta 2032. Vender antes significa perder la prima de fidelidad y, sobre todo, exponerse al riesgo de que el precio de mercado en ese momento sea inferior al pagado, quizás por un shock en la prima de riesgo o por una subida repentina de los tipos.

La comparación con las alternativas y el riesgo a no subestimar

Algunos torcerán el gesto: "¿Pero la rentabilidad real, descontando la inflación?". Es una pregunta muy pertinente. Con una inflación media esperada en la Eurozona en torno al 2%, la ganancia real se reduce a un 0,5-1% anual. Es una protección del poder adquisitivo, más que una aceleración del patrimonio. Pero en un escenario de tipos a la baja, asegurarse un 3% bruto durante seis años no es en absoluto una locura. En comparación con los títulos de otros países europeos, como la OAT francesa o los bonos austriacos a muy largo plazo, el BTP Valore ofrece un equilibrio envidiable entre riesgo y rentabilidad, sin volverse loco con vencimientos ultra-treintañales que te anclan la cartera de por vida.

El único riesgo real, siempre se lo digo a mis lectores, es la concentración. Cargar la cartera solo con deuda pública italiana significa apostarlo todo a la deuda de un solo emisor: nuestro país. Mientras la prima de riesgo duerma y las agencias de calificación nos miren con ojos más benévolos (la mejora de las perspectivas en enero no es un detalle), todo bien. Pero la historia nos enseña que la percepción puede cambiar. El BTP Valore es un excelente ladrillo, no la casa entera.

En conclusión, esta emisión de marzo de 2026 es una oportunidad sólida para quien busca un empleo tranquilo de la liquidez, con un mecanismo step-up que gratifica la fidelidad y una cadencia trimestral que ayuda a la planificación familiar. La rentabilidad existe, la prima final es la guinda, y la simplicidad de compra ya está probada. Para una guía de inversión del btp valore marzo 2026, la única recomendación es evaluar vuestro horizonte temporal: si tenéis intención de sentaros y ver pasar el tren durante seis años, este es vuestro billete. Si pensáis bajaros antes, quizás sea mejor buscar otra cosa.